«BANK-AS-A-SERVICE» UN LEVIER STRATÉGIQUE POUR LES BANQUES TRADITIONNELLES

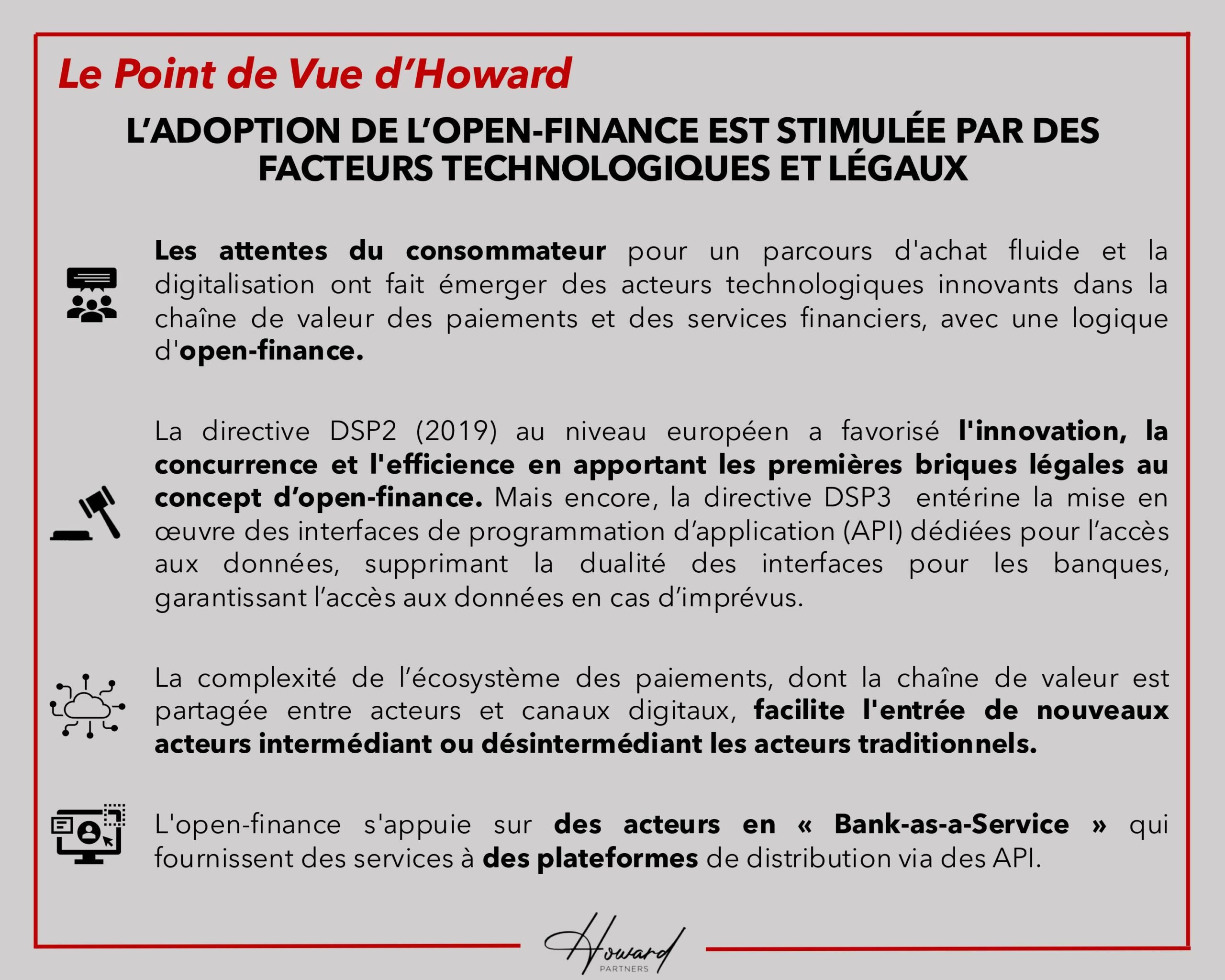

L’ADOPTION DE L’OPEN-FINANCE EST STIMULÉE PAR DES FACTEURS TECHNOLOGIQUES ET LÉGAUX

Les attentes du consommateur pour un parcours d’achat fluide et la digitalisation ont fait émerger des acteurs technologiques innovants dans la chaîne de valeur des paiements et des services financiers, avec une logique d’open-finance.

La directive DSP2 (2019) au niveau européen a favorisé l’innovation, la concurrence et l’efficience en apportant les premières briques légales au concept d’open-finance. Mais encore, la directive DSP3 entérine la mise en œuvre des interfaces de programmation d’application (API) dédiées pour l’accès aux données, supprimant la dualité des interfaces pour les banques, garantissant l’accès aux données en cas d’imprévus.

La complexité de l’écosystème des paiements, dont la chaîne de valeur est partagée entre acteurs et canaux digitaux, facilite l’entrée de nouveaux acteurs intermédiant oudésintermédiant les acteurs traditionnels.

L’open-finance s’appuie sur des acteurs en « Bank-as-a-Service » qui fournissent des services à des plateformes dedistribution via des API.

Le cabinet Howard Partners développe des méthodologies, des outils, afin de compléter les approches classiques du conseil, et ainsi, fournir aux dirigeants et managers, une vision complète et holistique des problématiques qu’ils doivent appréhender.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}